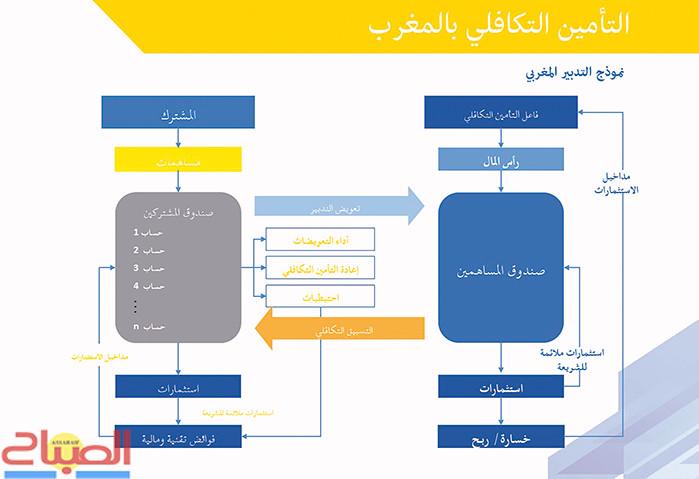

توزيع الفوائض التقنية والمالية المحققة على المشتركين وضرورة الحصول على الموافقة قبل التسويق يعد التأمين التكافلي أحد أنواع التأمينات الخاضعة لأحكام القانون 17.99، المتعلق بمدونة التأمينات، كما تم تغييره وتتميمه، سيما بالقانون 87.18، ويهدف إلى تغطية الأخطار المنصوص عليها في عقد التأمين التكافلي، كما يتيح للمشتركين إمكانية القيام بعمليات الاستثمار التكافلي، بواسطة صندوق للتأمين التكافلي. وأوضح عصام العاشقي، رئيس مصلحة اليقظة وتحديد المعايير بهيأة مراقبة التأمينات، في تصريح لـ"الصباح" أن الهدف هو نفسه بالنسبة لمكتتب العقد، سواء تعلق الأمر بالتأمين التكافلي أو بالتأمين التقليدي، المتمثل في تغطية الأخطار أو الاستثمار من أجل الادخار، مشيرا إلى أنه رغم الهدف الموحد للصنفين، فإن هناك مجموعة من الاختلافات بينهما. وأكد، بهذا الصدد، أن عمليات التأمين التكافلي تتم وفق الآراء بالمطابقة الصادرة عن المجلس العلمي الأعلى، ما يمثل اختلافا جوهريا مقارنة بالتأمين التقليدي، مضيفا أن هذه العمليات تتم عبر صندوق التأمين التكافلي تنشئه مقاولة التأمين التكافلي لهذا الغرض، ويسير من قبلها، مقابل أجرة التسيير. ويتمتع هذا الصندوق بالشخصية الاعتبارية والذمة المالية المستقلة، وتعود ملكيته لجميع المشتركين فيه، ما يجعل المقاولة، في هذا النظام، مسيرة للصندوق ولا تملكه. ويتشكل الصندوق من حسابات عديدة خاصة، تهم صنفين من العمليات، تتوزع بين التأمين والاستثمار، التي يتم تسييرها من قبل المقاولة بصفة منفصلة. ويتمثل الاختلاف الجوهري الثاني، حسب العاشقي، في ضرورة التنصيص في عقد التأمين التكافلي على أن دفع الاشتراكات يتم على أساس الالتزام بالتبرع، هذه القاعدة تستثنى منها عقود الاستثمار التكافلي، على اعتبار أن الاستثمار لا يشكل تبرعا. وتختلف العلاقات التعاقدية في التأمين التكافلي عن التأمين التقليدي، إذ تسير مقاولة التأمين الصندوق لفائدة المشتركين فيه بصفتها وكيلا بأجر، وهي ملزمة من أجل ذلك بالتقيد بالمبادئ والقواعد والضوابط والكيفيات، المنصوص عليها في القانون 17 ونصوصه التطبيقية. لهذا الغرض يكون من الضروري أن يوقع المشترك على نظام تسيير صندوق التأمين التكافلي، عند اكتتاب أول عقد لدى المقاولة، ويحدد هذا النظام المبادئ المتعلقة بتسيير صندوق التأمين التكافلي ومهام والتزامات المقاولة كمسير لهذا الصندوق. وأوضح العاشقي أنه يجب التمييز بين توقيع المشترك على نظام تسيير صندوق التأمين التكافلي وتوقيعه على عقد التأمين التكافلي، إذ أن التوقيع على نظام تسيير صندوق التأمين التكافلي يمكن المشترك من الانخراط في منظومة التأمين التكافلي ويوكل بواسطته المقاولة من أجل التسيير، أما التوقيع على عقد التأمين التكافلي، يمكنه من تغطية الأخطار المنصوص عليها في العقد أو الاستثمار التكافلي. كما يختص التأمين التكافلي ببعض الخصائص التي يتفرد بها من قبيل توزيع الفوائض التقنية والمالية المحققة على المشتركين إن وجدت وسد أي عجز وقع في حساب من حسابات صندوق التأمين التكافلي من طرف المقاولة المسيرة بواسطة منح تسبيق تكافلي بدون فوائد، وكذا ضرورة الامتثال لأحكام الشريعة في ما يتعلق بالميراث أو التبرع أو الوصية عند تعيين مستفيد من عقود التأمين التكافلي العائلي. إضافة إلى ذلك، فإن حقوق المشتركين لا تتقادم قي إطار منظومة التأمين التكافلي. أما في ما يخص الحكامة، فمن اللازم أن تتوفر المقاولة المسيرة على وظيفة التقيد بآراء المجلس العلمي الأعلى، إضافة إلى ضرورة إعداد تقرير من قبل جهاز التدقيق عن مدى موافقة عمليات وأنشطة المقاولة للآراء بالمطابقة الصادرة عن المجلس العلمي الأعلى. وتلتزم مقاولة التأمين التكافلي، في إطار هذه المنظومة، بالقيام بجميع المعاملات المتعلقة بالصندوق أو بحساباتها الخاصة، وفق الآراء بالمطابقة الصادرة عن المجلس العلمي الأعلى. ع. ك